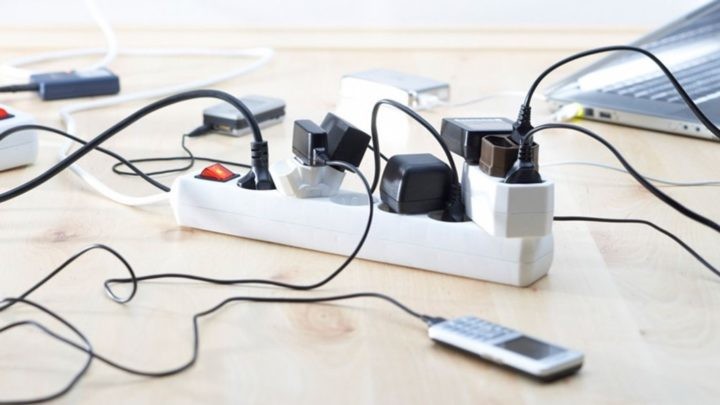

Reparação de computadores e telemóveis de fora da taxa de 6% de IVA (Orçamento Estado 2022)

A AT diz que os computadores, tablets e telemóveis são aparelhos que "com utilização normal noutros ambiente e não aparelhos domésticos" pelo que a reparação fica de fora da taxa de 6% do IVA.

A reparação de telemóveis, computadores e tablets não está abrangida pela taxa reduzida de IVA prevista no Orçamento do Estado para 2022, que desde 1 de julho passou a contemplar as prestações de serviços de reparação de aparelhos domésticos.

Este entendimento do fisco consta de um conjunto ‘Perguntas & Respostas’ (FAQ) agora publicado a propósito da medida do Orçamento do Estado para 2022 que alargou a lista da taxa reduzida (Lista I) do Imposto sobre o Valor Acrescentado aos serviços de reparação de aparelhos domésticos e também à entrega e instalação de painéis solares térmicos e fotovoltaicos.

Segundo esclarece a Autoridade Tributária e Aduaneira, os computadores, portáteis ou não, tablets e telemóveis são aparelhos que “têm uma utilização normal em qualquer ambiente e não podem ser considerados aparelhos domésticos“, para efeitos da verba 2.36 [serviços de reparação] da Lista I do Código do IVA [produtos sujeitos à taxa reduzida] pelo que a sua reparação não beneficia a taxa de 6%.

Igualmente de fora da taxa reduzida de IVA está a manutenção de aparelhos domésticos, já que, precisa a AT, a referida verba 2.36 “apenas abrange a reparação, ou seja, a ação tendente a repor o bom funcionamento de um aparelho que tenha deixado de funcionar ou tenha passado a funcionar de forma deficiente”.

Assim, o contrato de manutenção de um aparelho de ar condicionado, por exemplo, continuará sujeito a uma taxa de 23%.

A AT clarifica, por outro lado, que as peças e outros materiais incorporados na reparação de um aparelho beneficiam da taxa reduzida de imposto e o mesmo se aplica à deslocação do técnico que faz a reparação ou ainda quando há subcontratação do reparador do aparelho.

O aditamento da verba 2.36 à lista de produtos e serviços sujeitos à taxa reduzida do IVA consta do OE2022, tendo a medida começado a produzir efeitos em 1 de julho de 2022.

Segundo a AT, cabe no conceito de aparelho doméstico “qualquer equipamento (desde que constituído por um conjunto de peças) capaz de executar uma ou várias funções e que pela sua natureza se destine a uma utilização doméstica, isto é, em imóvel de habitação, faça, ou não, parte integrante do mesmo”.

Cabem neste conceito, de acordo com as mesmas FAQ, a reparação do sistema de alarme das habitações bem como do automatismo do portão de acesso à garagem, por exemplo.

Já no que diz respeito a aparelhos usados para comandar ou controlar remotamente aparelhos domésticos, a AT precisa que apenas “os controlos remotos que sejam dedicados a esta função, a de comandar ou controlar outros aparelhos, podem beneficiar da aplicação da taxa reduzida na respetiva reparação“, precisando também aqui que “‘smartphones’, computadores, tablets ou outros aparelhos similares não se enquadram na verba 2.36 da Lista I anexa ao Código do IVA”.

Reparação de Aparelhos Domésticos passam para IVA de 6% (Orçamento Estado 2022)

Os serviços de reparação de aparelhos domésticos vão passar a ser sujeitos à taxa reduzida do IVA, que no continente é de 6%. A medida faz parte do Orçamento do Estado para 2022 (OE2022), que o Governo entregou na passada quarta-feira no parlamento.

O OE2022 traz várias novidades.

A verba 2.36 engloba as prestações de serviços de reparações de aparelhos domésticos que, desta forma deixam de suportar a taxa normal do IVA (23%$ no continente), baixando para a reduzida.

O alargamento dos produtos e serviços que vão passar a ser sujeitos à taxa de 6% estende-se ainda à “Entrega e instalação de painéis solares térmicos e fotovoltaicos [verba 2.37].”

A medida tem efeitos a partir de 01 de julho de 2022 e constitui uma novidade face à proposta orçamental apresentada em outubro e chumbada pela oposição durante a votação na generalidade.

O Governo prevê ainda a criação de mais uma categoria de deduções em sede de IRS, desta vez para despesas com a melhoria da eficiência energética das casas.

Estas são algumas das despesas que serão elegíveis, se o Governo avançar com esta dedução ambiental em sede de IRS:

- Substituição de janelas não eficientes por janelas eficientes, de classe igual a “A+”;

- Aplicação ou substituição de isolamento térmico em coberturas, paredes ou pavimentos, bem como a substituição de portas de entrada, recorrendo a materiais de base natural (ecomateriais) ou que incorporem materiais reciclados ou outros materiais;Sistemas de aquecimento e/ou arrefecimento ambiente e/ou de águas quentes sanitárias (AQS), que recorram a energia renovável, de classe “A+” ou superior;

- Instalação de painéis fotovoltaicos e outros equipamentos de produção de energia renovável para autoconsumo com ou sem armazenamento;

- Intervenções que visem a eficiência hídrica por via de:

* i) Substituição de dispositivos de uso de água na habitação por outros mais eficientes;

* ii) Instalação de soluções que permitam a monitorização e controlo inteligente de consumos de água;

* iii)Instalação de sistemas de aproveitamento de águas pluviais.

- Intervenções para incorporação de soluções de arquitetura bioclimática, que envolvam a instalação ou adaptação de elementos fixos dos edifícios como sombreamentos, estufas e coberturas ou fachadas verdes, privilegiando soluções de base natural;

- Aquisição ou instalação de compostores domésticos ou de recipientes domésticos destinados à recolha seletiva de resíduos urbanos (CAE classe 22220).

A proposta de OE2022 vai ser debatida na generalidade na Assembleia da República em 28 e 29 de abril, estando a votação final global marcada para 27 de maio.

Entregas Portugal

Continental €5

Entregas em 24h

Portugal Continental

Qualidade/Preço

Garantidos

Suporte On Line

Esclarecimento Dúvidas

Alburitel

Rua Álvaro Teles, Nº221

2490-020 ALBURITEL

NIF:PT504125931 CAE: 47410

Utilitários