Calendário fiscal 2023

Tendo em conta a situação do tecido empresarial português depois da pandemia, e com o objetivo de promover um cumprimento voluntário das obrigações fiscais por parte das empresas (de forma a estabelecer uma relação de confiança entre Estado e empresas), o Governo promoveu a flexibilização do calendário fiscal para 2023 em matéria de faturas e inventários.

Esta flexibilização do calendário fiscal para empresas em 2023 foi introduzida pelo despacho n.º 8/2022-XXIII, de 13 de dezembro, do novo Secretário de Estado dos Assuntos Fiscais, Nuno Félix.

Olhemos então para cada uma das alterações à agenda fiscal de 2023, ou seja, às regras de faturação para o próximo ano, introduzidas por este novo despacho.

Novas alterações:

Comunicação de Inventário até 28 de fevereiro.

A comunicação de inventário à Autoridade Tributária é uma obrigação para muitas empresas.

Em 2023 é adicionada mais uma parcela de controlo nesta obrigação, passando a ser um inventário valorizado, ou seja, deve conter agora também o valor (€) global do stock.

O inventário relativo a 2022 devia ser comunicado eletronicamente entre 1 e 31 de janeiro de 2023, mas, através do novo despacho das Finanças, o Governo veio agora dar mais um mês às empresas para realizar esta comunicação.

Resumindo: as empresas terão até 28 de fevereiro de 2023 para realizar a comunicação dos inventários, sem qualquer penalidade.

Comunicação de faturas via ficheiro SAF-T até dia 8.

O prazo para comunicação de faturas à Autoridade Tributária através do ficheiro SAF-T terá, em 2023, uma tolerância de três dias, ou seja, poderá ser realizada pelas empresas até ao dio 8 do mês seguinte.

Segundo o Orçamento do Estado para 2022, a comunicação de faturas à AT iria passar a ser realizada, a partir de 2023, até ao dia 5 do mês seguinte. Reconhecendo a necessidade de adaptação das empresas a esta mudança, as Finanças promovem agora uma tolerância de três dias e um sistema de alertas.

Resumindo: ao longo de 2023, as empresas terão margem para comunicação de documentos à Autoridade Tributária, através do ficheiro SAF-T, até ao dia 8 do mês seguinte, sem que isso implique qualquer encargo adicional. Quem não o fizer dentro do prazo do 5º dia do mês seguinte passará a receber um alerta da Autoridade Tributária, de forma a promover esta transição.

A única exceção será no mês de janeiro, cuja comunicação diz respeito às faturas de dezembro de 2022, e que pode assim ser cumprida até dia 12 de janeiro.

Faturas em PDF consideradas faturas eletrónicas até final de 2023.

Por fim, o despacho do Secretário de Estado dos Assuntos Fiscais veio também flexibilizar a implementação de algumas funcionalidades relacionadas com o tema da faturação eletrónica.

Isto porque as faturas em PDF serão agora aceites como faturas eletrónicas para todos os efeitos previstos na lei até ao final de 2023.

Resumindo: a obrigatoriedade de implementação da Assinatura Digital Qualificada nas faturas enviadas em PDF foi adiada para 2024, uma vez que as faturas PDF continuarão a ser consideradas faturas eletrónicas pela Autoridade Tributária até 31 de dezembro de 2023.

Comunicação de inventário de existências à AT 2020

A comunicação de inventário de existências à AT foi alvo de alterações em 2019, pelo Decreto-Lei n.º 28/2019. Os inventários referentes a 2019, comunicados às Finanças em janeiro de 2020, passam a ter de incluir o valor dos produtos listados e algumas entidades deixam de poder beneficiar da dispensa de comunicação.

Como comunicar o inventário de existências?

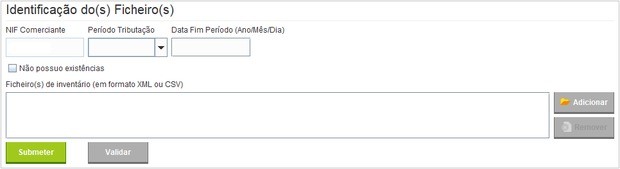

A comunicação de inventário de existências à AT é feita através do site e-fatura. Após autenticação, selecione a opção "Inventários" para aceder à comunicação de inventários:

A comunicação de inventário pode ser feita em ficheiro CSV (texto), com os campos separados por ponto e vírgula, ou em formato XML, podendo-se submeter um ou mais ficheiros:

É necessário carregar em “Submeter” para iniciar o processo de validação. Depois da validação, é gravado no computador do cliente um ficheiro único que reúne a informação enviada à AT:

Que elementos devem ser comunicados?

Os elementos obrigatórios na comunicação são:

- número de identificação fiscal;

- período de tributação do inventário;

- data de referência do inventário (deve corresponder ao fim do período de tributação);

- ficheiro com tabela de inventário com identificação de cada produto segundo a estrutura de informação da AT.

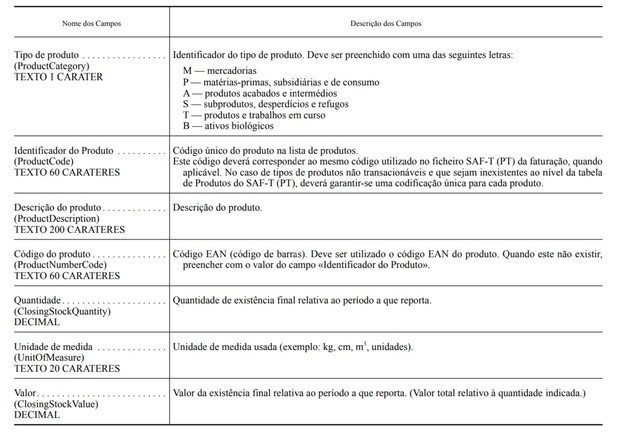

O ficheiro comunicado às Finanças deve conter uma tabela de inventário, com identificação e valorização total de cada produto,

obedecendo à seguinte estrutura de informação:

Que entidades devem comunicar o inventário de existências?

Devem proceder à comunicação de inventário de existências à AT as pessoas, singulares ou coletivas, que tenham sede, estabelecimento estável ou domicílio fiscal em território nacional, que disponham de contabilidade organizada e estejam obrigadas à elaboração de inventário (artigo 3.º-A do Decreto-Lei n.º 198/2012, de 27/08 e suas alterações).

Quem tem dispensa de comunicação?

Estão dispensadas de fazer a comunicação dos inventários as pessoas, singulares ou coletivas, que tenham optado pelo regime simplificado de tributação de IRS ou IRC.

Até às alterações introduzidas pela Decreto-Lei n.º 28/2019, de 15/02, estavam dispensadas as entidades que no ano anterior ao da comunicação tivessem tido um volume de negócios inferior a € 100.000. Atualmente, as entidades que tenham contabilidade organizada estão obrigadas a comunicar o inventário de existências, mesmo que tenham um volume de negócios inferior a esse limiar.

Quem não tenha existências, mas cumpra os requisitos que obrigam à entrega de inventário, declara no site e-fatura que não tem existências (opção “Não possuo existências”, seguida de “Submeter”).

Qual o prazo de comunicação?

O prazo de comunicação é até dia 31 de janeiro do ano seguinte. As entidades que escolham um período de tributação diferente do ano civil têm de fazer a comunicação até ao final do primeiro mês seguinte ao final desse período.

Legislação aplicável

As características e a estrutura do ficheiro enviado por transmissão eletrónica de dados constam dos seguintes diplomas:

Entregas Portugal

Continental €5

Entregas em 24h

Portugal Continental

Qualidade/Preço

Garantidos

Suporte On Line

Esclarecimento Dúvidas

Alburitel

Rua Álvaro Teles, Nº221

2490-020 ALBURITEL

NIF:PT504125931 CAE: 47410

Utilitários